Какие возможности дает правительство РФ IT-компаниям

Указом Президента Российской Федерации от 02.03.2022 № 83 «О мерах по обеспечению ускоренного развития отрасли информационных технологий в Российской Федерации» были введены новые льготы для IT-компаний. В данной статье мы подробно расскажем:

- Какие льготы вводятся?

- Какие установлены условия для получения льгот?

- Как и когда можно начать пользоваться льготами?

- Какая ситуация на практике?

Также не забывайте подписываться на наш Телеграм канал. Там мы публикуем новости, которые не появляются в нашем блоге.

Какие льготы вводятся?

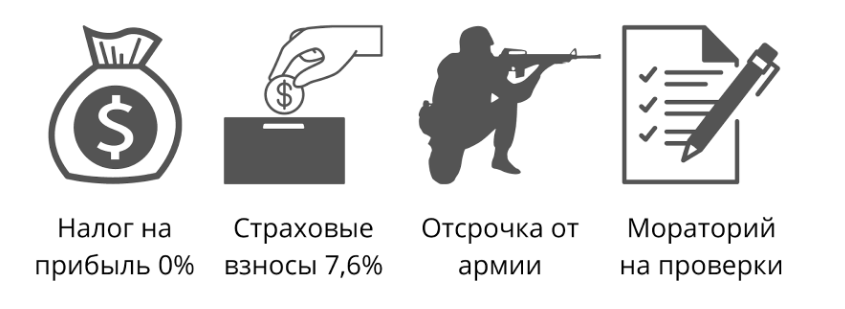

На данный момент известно о следующих льготах:

- На период с 01.01.2022 по 31.12.2024 налог на прибыль для IT-компаний снижен с 3% до 0%.

- Страховые взносы за сотрудников будут снижены до 7,6%.

- Отсрочка от армии для сотрудников IT-компаний до 27 лет. По данным, опубликованным на сайте Минцифры, отсрочку смогут получить только те сотрудники IT-компаний, которые принимают непосредственное отношение к разработке и внедрению ПО.

- Мораторий на проведение плановых проверок до конца 2024 года.

Также планируется введение и других льгот, а именно:

- Предоставление финансирования на возмещение 13% НДФЛ, уплаченного за сотрудников IT-компаний.

- Предоставление льготной ипотеки для сотрудников IT-компаний.

- Предоставление льготных кредитов для IT-компаний по ставке 3%.

Какие установлены условия для получения льгот?

Для получения возможности пользоваться новыми льготами необходимо сделать следующее:

1. Стать аккредитованной IT-компанией

Для этого необходимо зайти в личный кабинет на Госуслугах под аккаунтом юридического лица и подать заявление на получение статуса IT-компании. Также для прохождения проверки важно, чтобы ваш ОКВЭД совпадал с одним из следующих:

| № п/п | Номер ОКВЭД | Расшифровка |

| 1 | 62.01 | Разработка компьютерного ПО |

| 2 | 62.02 | Деятельность консультативная и работы в области компьютерных технологий |

| 3 | 62.02.1 | Деятельность по планированию, проектированию компьютерных систем |

| 4 | 62.02.4 | Деятельность по подготовке компьютерных систем к эксплуатации |

| 5 | 62.03.13 | Деятельность по сопровождению компьютерных систем |

| 6 | 62.09 | Деятельность, связанная с использованием вычислительной техники и информационных технологий |

| 7 | 62.11.1 | Деятельность по созданию и использованию баз данных и информационных ресурсов |

2. В компании количество сотрудников не должно быть менее 7 человек

3. 90% доходов компании должны быть связаны с использованием и разработкой ПО

Подробнее о том, какие виды доходов учитываются при подсчете доли вы можете найти в нашем документе.

К последним двум пунктам есть дополнительное уточнение относительно момента регистрации компании. Например, если IT-компания была создана в марте 2021 года или позднее, то она должна соблюдать требования по количеству сотрудников и доходам только в отчетном периоде (2022 году или соответствующем квартале 2022 года).

В случае, если компания была зарегистрирована в феврале 2021 или ранее, то она должна соблюдать требования по количеству сотрудников и доходам в отчетном периоде (2022 году или соответствующем квартале 2022 года) и в течение 9 месяцев предыдущего 2021 года.

Как и когда можно начать пользоваться льготами?

Применять пониженные налоговые ставки можно к налоговой базе за тот отчетный (налоговый) период, на отчетную дату которого имеется выписка из реестра аккредитованных организаций, если соблюдены условия о среднесписочной численности работников и доле доходов. Налоговую базу за предшествующие ему отчетные периоды, в которых использовалась общая ставка налога, надо учитывать отдельно (Письма Минфина России от 26.11.2021 N 03-03-06/1/95812, от 19.11.2021 N 03-03-06/1/93783).

Применять другие льготы, не связанные с налогами, IT-компания может не раньше месяца, в котором она получила госаккредитацию или свидетельство о регистрации в качестве резидента технико-внедренческой или промышленно-производственной ОЭЗ (п. 5 ст. 427 НК РФ). Если госаккредитация получена в феврале 2021 года, то пониженные тарифы применяются начиная с этого месяца. Основание — Письмо Минфина России от 19.11.2021 N 03-03-06/1/93783, от 09.02.2021 N 03-15-05/8406, от 08.04.2020 N 03-15-05/27777.

Если организация не является вновь созданной, условия о доле доходов и средней численности работников должно выполняться по данным за девять месяцев года, предшествующего году перехода на пониженные тарифы (Письма Минфина России от 25.11.2021 N 03-15-09/95324, от 27.09.2021 N 03-15-06/78062, от 23.11.2020 N 03-03-06/1/101948).

Право на использование пониженных тарифов IT-компания подтверждает в расчете по страховым взносам, который подает в инспекцию по итогам каждого отчетного (расчетного) периода. Для этого она заполняет специальное Приложение к разд. 1 расчета (п. 7 ст. 431 НК РФ, Письмо Минфина России от 25.11.2021 N 03-15-09/95324).

Какая ситуация на практике?

Введение новых льгот для компаний это, конечно, хорошо, однако, важно смотреть какая ситуация на практике.

Что касается льготных кредитов для IT-компаний, то, скорее всего, их будут выдавать государственные банки. Также в программу льготного кредитования введут требования к компания по проценту сокращенных сотрудников и индексации их уровня оплаты труда.

Уменьшение налога на прибыль также вызывает вопросы. Налогом на прибыль считается разница между доходом и расходом у компаний, находящиеся на общей системе налогообложения. Большинство IT-компаний находятся на УСН и как такового налога на прибыль у них нет. Таким образом, они не могут воспользоваться этой льготой.

Ранее Минцифры установило, что IT-компании — это только те, кто самостоятельно разрабатывают ПО на заказ, либо предоставляют его модификации. После расширения льготы смогут получить также создатели приложений для смартфонов, интеграторы, которые адаптируют, внедряют и поддерживают российское, но не своё ПО, интернет-компании, размещающие рекламу и др. Потенциально сюда можно отнести доставку еды, цветов и любых товаров через приложение, которое было разработано этой же компанией.

В Указе Президента РФ есть формулировка «выделить средства» на улучшение жилищных условий работников IT-компаний и повышение уровня их заработной платы. Возможно, в дальнейшем этот пункт конкретизируют и укажут, что улучшение жилищных условий — это именно льготная ипотека до 5% годовых, а увеличение заработной платы — это отмена НДФЛ.

Вам будет так же интересно

-

Как открыть интернет-магазин и не разочароваться через месяц

Как открыть интернет-магазин и запустить продажи? С чего начать? Какие требования к интернет-магазину? Сколько стоит создать интернет-магазин? А как клиенты узнают о моем магазине? Можно ли продвинуть его самостоятельно? Это […]

-

Как продавать обучение

Век живи — век учись. В быстро меняющемся мире это особенно актуально. Постоянно нужно осваивать новые технологии, сервисы, чтобы идти в ногу со временем. Интернет позволяет обучаться чему хочешь и […]

-

Как продавать еду онлайн: площадки и инструменты

Вы готовите домашнюю еду и кулинарию на заказ ? У вас есть хозяйство и хотите запустить производство полуфабрикатов для продажи? В любой обстановке еда остается необходимой потребностью человека. Спрос будет […]

-

Relocator.IT | Опыт переезда в Словению

По последним данным Google Trends и Яндекс.Вордстат поисковый запрос “эмиграция” в России достиг рекордных значений. Сверхпопулярность этого запроса в поисковой выдаче Google пришлось на 2 марта 2022 года. Также […]

-

Как запустить онлайн-платежи, пока ждете одобрения эквайринга банков?

Срыв поставок. Изменения в поведении клиентов. Ожидание новых ограничений непредсказуемого характера. Экономический шок. Все это и не только приходится переживать сегодня российскому предпринимателю. Из первых уст это звучит так: «Это […]

-

Как опубликовать приложение в Google Play? Личный опыт Pokupo

Совсем недавно компания Pokupo разработала свое собственное мобильное приложение “Pokupo: просмотр заказов”, которое уведомляет продавца о поступлении новых заказов в любом из приложений Pokupo: платежный модуль, в том числе интеграция […]

- Как открыть интернет-магазин и не разочароваться через месяц

- Как продавать обучение

- Как продавать еду онлайн: площадки и инструменты

- Relocator.IT | Опыт переезда в Словению

- Как запустить онлайн-платежи, пока ждете одобрения эквайринга банков?

- Как опубликовать приложение в Google Play? Личный опыт Pokupo