Прогноз на 2016-2018 гг. по рынку электронной коммерции

Сегодня мы решили продолжить свою традицию и скомпоновать несколько прогнозов на 2016-2018 гг. для e-commerce, электронных платежей и т.д.

1. Электронная коммерция

2. Электронные деньги

3. Логистика

4. Консалтинг

Электронная коммерция. Общие наброски

Как мы и прогнозировали ещё в 2010-2012 гг. рынок электронной коммерции начал проходить стадию консолидации, и, в первую очередь, это заметно на одном из самых насыщенных сегментов — бытовой техники.

Так в 2014 году “Ютинет”, “Сотмаркет” и “е96” объединились. Позже бизнес первого и второго фактически закрыли, оставив самый мощный региональный магазин России, который, впрочем, в 2016 году был реализован в пользу “Техносилы”.

Безусловно, колоссальное влияние на смежный рынок ПК и комплектующих оказал DNS, который зарабатывал в основном не на покупателе, а на закупках (через скидки у поставщиков), делая цену товара не просто привлекательной, но действительно отличной по соотношению “цена — качества”, впрочем, с засилием техники в стиле Dexp (и кризис это только усилил) она безвозвратно канула в Лету. Так в нашем регионе фактически ушёл с рынка “Комтек”, едва-едва работает “Матрица” и фактически конкуренция DNS — федеральные сети. Нечто подобное происходит с малым бизнесом, когда в города Америки приходит WallMart. Плохо ли это? Наверное, нет. Это просто важный факт.

Будет ли тенденция усиливаться? Конечно, ведь даже в оффлайн МТС, Евросеть и Связной начали ценовую войну, а ведь и они развивают не первый год онлайн-продажи (подробней — смотрите в наших выпусках и читайте в приложении, а мы идём дальше).

Если посмотреть внимательно на TOP-100, то можно заметить, что на первых местах стоят “Запчасти”, “Одежда и обувь”, “Гипермаркеты”. Каждая из этих отраслей в кризис всё более консолидируется, исключение, пожалуй, составляет еда, так как здесь процессы несколько сложнее.

Но вот по данным автопрома, в том числе российского, с этой отраслью всё пока совсем плохо. Так с рынка совсем ушла Acura, а также Opel и Chevrolet, входящие в концерн General Motors. Кроме того, закрылись направления хэтчбеков и седанов Honda, Citroen C4, а также не зашли на рынок Mazda CX-3, Skoda Rapid Spaceback и многие другие.

Что это означает для рынка электронной коммерции? Как минимум то, что лидер прошлогоднего рейтинга Exist сможет потерять не мало позиций: конечно, он не торгует авто, а только запчастями и тут как раз всё может оказаться наоборот, но вот для региональных магазинчиков (как, например, интересной “Берёзки” у нас в городе и ему подобных, которые только в 2014-2016 гг. решили вступить на тропу онлайн-бизнеса) всё может статься значительно сложнее.

Кризис кризисом, а процесс консолидации идёт не первый год и об этом мы рассказывали в рамках нашего предыдущего проекта. Кризис лишь стал катализатором, в остальном — это процесс неизбежный и объективный. Но для малого и среднего бизнеса в нём всё же больше плюсов, чем минусов и о них поговорим ниже.

Самая частая ошибка прогнозов e-commerce

Что делают при прогнозах развития рынка, скажем InSales или J’son & Partners Consulting? Они берут темпы роста ru-commerce и просто экстраполируют их на последующие периоды. Так, например, J&P прогнозируют для интернет-коммерции 3 863 трлн. рублей в 2017 году. Но прогноз этот был в 2012 г., то есть в тот момент, когда Россия уже стояла на рельсах прошлого кризиса и так и не смогла диверсифицировать экономику, то есть, говоря проще, мы остались жить на нефтяной игле, которая (не только она, но она — в первую очередь) привела нас к следующей стадии кризиса 2014-2016.

На наш взгляд, сложные процессы всегда нужно рассматривать с помощью сценариев и на сегодня самым очевидным является рост отрасли только за счёт курсовой разницы.

Кроме того, электронная коммерция в РФ уже много лет имеет явную направленность на трансграничную торговлю, которая в текущем и прошлом году явно развернулась на Восток, особенно в связи с приходом JD, Aliexpress и других китайских ритейлеров на российский рынок. Подтверждает это и Почта России.

Стоит ли бояться российскому онлайн-ритейлу китайского “собрата”? Многие эксперты утверждают, что — нет, мы же считаем, что безусловно да. Почему? Читайте в нашей развёрнутой статье на Хабрахабре.

А также процитируем недавнее исследование Почты РФ и DI: “количество входящих международных отправлений с товарным вложением выросло на 182%. Количество заказов на внутреннем рынке выросло на 3%”. И это только за 1 квартал 2016 года! При этом процент отправлений Почтой РФ постоянно растёт: с 39% в 2014 г. до 61% в 2016. И это в период кризиса и ввода преференций самой Почтой для крупных ритейлеров вполне объяснимо.

![]()

Источник: pokupo.ru по данным DataInsight

График №1. Объём трансграничной торговли в 2013-2016 гг. — год/млрд.руб.

Всё дело ведь в том, что российские интернет-продавцы мало что продают собственно из России, чаще это Китай или Азия, даже европейские и американские товары, но лучшего качества, которое во многом стало недоступным для большинства россиян после знаменитого бума декабря 2014-го.

И будет ли доллар стоить ниже отметки в 45 рублей — большой вопрос, ответ на который всё в той же переориентации экономики, которую никто не начал в 2014, 2015 и 2016. Не начал, впрочем, и раньше. И чем быстрее и полнее мы это поймём и признаем, тем большие перспективы откроются именно перед малым бизнесом, у которого, впрочем, тоже не мало проблем. Поговорим же и о них немного.

Малый бизнес и кредиты России

Как известно, государственный долг России значительно сократился, но вот совокупный долг (частных компаний и государства) до самого кризиса рос, а затем резко пошёл на убыль (свыше 200 млрд. долларов). Что это означает? Ответим коротко, т.к. вопрос является важным, но всё же в рамках статьи не основным:

— во-первых, государство не рационально использует средства налоговых и иных отчислений в бюджет, поскольку частный долг стоит на порядок дешевле государственного: так, если для Федерации стоимость кредита может варьироваться в рамках 2-5% (иногда — выше), то для частных лиц, цифра, как правило, больше 10%. То есть мы переплачиваем в 2-5 раза! Ведь основные кредиты (и последнее размещение на евробондах — лучшее тому доказательство, как и именные санкции, которые раздаются с 2014 года) берёт государство на Западе и Востоке, то есть — не внутри страны, что в целом логично, т.к. здесь средства изымаются несколько иными способами.

— во-вторых, сокращение общего долга в период кризиса, как, скажем, и небывалая прибыль Сбербанка в год, когда вся отрасль кредитных организаций, даже очень жёсткой Альфа групп, находится в упадке, на наш взгляд, есть свидетельство того, что крупный и даже транснациональный бизнес в России и, скажем, микро-, малый и средний живут несколько по разным экономическим законам (или закономерностям — тут кому как удобней).

Так по официальным данным данным Центрального банка и Министерства экономического развития в нашей стране свыше 12% ИП имеют непогашенную задолженность перед банком: вдумайтесь: это больше, чем каждый 10. И эта цифра пока только растёт. При этом по тем же официальным данным каждый, имеющий кредит, россиянин должен банку в среднем 210 000 руб. Это уже серьёзная цифра, с учётом процентов, пени и т.д. сопоставимая с ценой подержанного авто (скажем, с половиной стоимости такового).

При этом займы есть у большей части активных граждан — 59% так или иначе должны кредитным и иным организациям. И эта цифра, опять же, не становится меньше.

Увеличивает ли это покупательскую способность?

Прежде чем ответить на этот вопрос, рассмотрим ещё три важных составляющих: рост заработной платы, среднюю инфляцию, рост числа безработных.

Цитируем РБК: “средняя зарплата россиян в 2015 году в пересчете на доллары США сравнялась с уровнем оплаты труда в Казахстане, свидетельствуют данные ВШЭ. Относительно уровня 2014 года в прошлом году зарплаты россиян сократились почти на треть”. В 2016 ситуация не исправилась, скорее напротив.

Цитируем ТАСС (по материалам Ленты.ру): “с 12 января 2016 года по 23 марта 2016 года отмечается увеличение численности безработных граждан, зарегистрированных в органах службы занятости, на 69,9 тысячи человек (или на 7%). За аналогичный период 2015 года численность безработных граждан, зарегистрированных в службах занятости, увеличилась на 12 процентов”. Более того, по сообщениям РИА: “Реальные располагаемые доходы россиян в апреле (2016 года — прим. наше) сократились на 7,1%”.

При этом уровень официальной инфляции составил за прошедший год 12.91% (мы пока не будем приводить уровень инфляции, который интересует граждан, так как по этому поводу выйдет отдельная статья, скажем только, что в ряде сегментов она достигает 100 и более процентов).

Таким образом, ни один из трёх аспектов нельзя назвать позитивным для роста покупательской способности, а значит, электронную коммерцию эта тенденция стороной не обойдёт. По крайне мере, к этому нужно быть готовым уже к концу текущего года, который во многих смыслах будет показательным.

И всё же малому бизнесу в онлайн-торговле есть куда и расти, и развиваться. В первую очередь, это нишевые виды бизнеса. Приведём лишь несколько примеров, хотя их количество если и не бесконечно, то уж безгранично точно.

Продажа детских развивающих игрушек хорошего качества, но по приемлемой цене: безусловно, большинство родителей всё чаще смотрят в сторону дешевого китайского пластика, но в то же время, как показывают наши последние опросы, есть группы родителей (в основном со средним и высоким доходом), которые предпочитают деревянные и другие безопасные игрушки, в первую очередь направленные на развитие ребенка. Этот сегмент имеет массу подгрупп и даже в кризис те, кто по-настоящему любит ребёнка, не станет рисковать его здоровьем ради сомнительной выгоды.

Ещё один пример — детская еда, так как всё чаще на прилавках появляются продукты с ГМО (например, в 2015 наш местный молочный завод при производстве кисломолочных продуктов перешёл от использования обычного крахмала к генномодифицированному, и это далеко не единственный пример, поскольку производители тоже ищут пути оптимизации прибыли, которая, впрочем, не должна сказываться на здоровье граждан, на наш взгляд) и прочие снадобья, которые в общем-то детям скорее противопоказаны, чем наоборот. Поэтому эко-продукты, тем более что цена их может не сильно отличаться от “мусорных” продуктов. Хорошо, что пропаганды здорового образа жизни сейчас хватает и для взрослых.

Но, к нашему сожалению, сейчас, безусловно, развивается семимильными шагами дешёвый фастфуд. Хотя, это ли не сфера для вложений? Онлайн-доставка — молодая, но перспективная отрасль для тех, кто хочет вложиться в пищепром. Да и производство продукции, как показывает и доказывает опыт, например, О. Тинькова, может быть очень прибыльным. Тем более, что сделать продукты и доступными, и экологичными в век высоких технологий стало несколько проще. Кроме того, не стоит забывать о пресловутом импортзамещении, которое вполне можно развернуть к себе лицом.

Примеров мы можем привести ещё массу: креативные и недорогие подарки, сфера агрегаторства различных услуг и прочее. И о них мы расскажем в других публикациях, а здесь лишь заметим, что кризис — очень сложное время, но именно для развития своего потенциала, так как только в кризис бизнес доказывает свою состоятельность. Просто это сложно. Но пугают ли сложности настоящих бизнесменов?

Электронные и цифровые деньги. Краткий очерк

Нам не очень нравится говорить о негативе, но всё же мы в своём объединении приветствуем конструктивную критику и поэтому несколько абзацев посвятим тому, чему уже посвятили ранее не один год.

Начиная с 2010 года сфера электронных денег, как мы и прогнозировали, вступила, как и рынок e-commerce сегодня, в стадию консолидации. Вылилось это в небезызвестный ФЗ “О национальной платёжной системе” с очень сложными и до конца так и не проработанными формулировками.

Собственно, с 2013 года, опять же, полностью в канве тех тенденций, о которых мы высказывались ранее, ЦБ РФ стал закрывать банки направо и налево. Под удар попали и высокотехнологичные проекты: МастерБанк, банк24.ру и другие. Продолжается закрытие и сегодня, чем это грозит, смотрите в нашем выпуске (или его специальном продолжении),но в целом это может привести к тому, что банковская система превратится (или уже превратилась?) в пирамиду, время жизни которой прямопропорционально зависит от количества самих банков, которое при этом неизбежно сокращается.

Кстати, вы дочитали до этого места и подумали: “сколько всего: и ссылок, и данных, и сравнений… оно мне надо?” Возможно, что и не надо, но вероятность этого стремится к нулю, тогда как вероятность того, что продолжение кризиса и консолидации настигнет и вас (тебя конкретно, уж извините за прямоту) — напротив, близка к 100%, — иначе не бывает, когда речь идёт об общегосударственных тенденциях. Поэтому — идём дальше.

Монополизация — это лишь основная тенденция в банковской и сфере электронных платежей, которая вытекает из общего направления “сделать всё проще, даже проще простого”, но есть и другие.

Например, это борьба с так называемыми отмываниями, которые в том числе видят в цифровых или, как их ещё называют, «крипто-валютах«.

Законы о запрете последних уже на рассмотрении. Но вот в чём беда: никто не дал понятия криптовалютам и денежным суррогатам, с которыми их смешали. Дали лишь оговорку, что есть ещё бонусы, сертификаты и прочие маркетинговые инструменты, которые запрещать-де нельзя. Но, раз нет понятия, значит — в любой момент могут изменить его толкование и перейти, скажем, к игровым валютам или к клубам по интересам. Думаете, нет? ВебМани, Робокасса, Интеллектмани тоже так думали, и случилось с ними неприятное. Поэтому не стоит ограждать себя от того, что изначально создано с пороком.

Одним словом, стартапы в области крипто-, да и обычных электронных “валют” пока исключены в России. К сожалению и содроганию, но это так. И, если хочется работать в этой сфере, стоит посмотреть, например, на остров Мэн.

Но что ждёт Россию? Как показал опыт тех же ВМ и Qiwi (акции которых просто рухнули после обысков, организованных с подачи ФСБ и ЦБ), никто, даже самые крупные игроки не застрахованы от произвольного вмешательства государства. А значит, сегодня под защитой только те, кто работает по схеме реализации сертификатов (Z-Payment) и те, кто работает под крылом крупных банков (пока что это только Яндекс). Над всеми остальными в той или иной степени висит дамоклов меч.

Улучшения здесь мы пока не видим, а поэтому прогресс будет для нас выборочным: скажем, мобильные платежи будет развивать большая (теперь уже) четвёрка — Мегафон, МТС, Билайн и Теле2; NFC-системы — банки; а вот как проявит себя тенденция к замещению в транзакционном бизнесе финтех-стартапами и “старыми” компаниями банков, пока не ясно. Точнее здесь есть два основных сценария: замена этих функций через различные зарубежные сервисы и блокчейн, и второе — интеграция с банками и со значительно более поздним выделением в отдельное направление. Вторая тенденция хуже для бизнеса, первая — для государства.

В любом случае мы сами придумали себе рамки, которые вынуждены соблюдать и тем самым — создавать трудности, которых и так предостаточно.

Что интересно, за рубежом предостаточно проектов с русскоязычными корнями, которые при этом к России как государству или не имеют отношения вовсе, или имеют весьма опосредованное. Возможно, мы который раз в истории сами пробуем убедить себя, что закрытые системы лучше открытых, и что блокчейн — не интернет, а ПК мы не закупаем за границей, создавая самостоятельно на базе “Байкала” и “Эльбруса”.

Впрочем, об этом стоит подумать и тебе, дорогой читатель.

Рунет за цифровым покрывалом

Уж эту тенденцию мы никак не могли обойти мимо: Россия всё плотнее встаёт на основание автономности. Так, например, поправки в ФЗ “О персональных данных” обязали все компании хранить данные на территории РФ, что не сделало их услуги ни дешевле, ни лучше. Роскомнадзор, в свою очередь, получил беспрецедентные права по “вечной” блокировке любых неугодных сайтов. В 2016 заговорили о том, что критичные узлы интернета будут дублированы в России. Одним словом, скоро “огненная стена” накроет нас, и мы войдём в один стан с Северной Кореей, Китаем и прочими странами, которые считают, что закрытые глаза или закопанная в песок голова — лучшее решение любых проблем.

“Но ведь это выгодно для российских проектов!” — скажешь ты. Скажешь — и будешь не прав: практика доказывает, что уход от прямой конкуренции в мире рыночных отношений (а, как ни крути, мы живём пока в этой стадии) ещё ни кому не давал столь же широких возможностей, как обратный процесс. Более того, выше мы уже сказали, что Россия конкретно от подобного уже проигрывала. Почему? Общий ответ таков, что, когда не с чем сравнивать, всё кажется новым, даже если оно безбожно устарело уже в момент появления. Так бывает, но когда так бывает даже не часто, а постоянно, это плохо. Очень плохо.

Поэтому мы бы не стали так уж ратовать за протекционизм в этой сфере, поскольку у нас уже правят Яндекс, Mail.ru, Танки и несколько крупных ритейлеров и операторов сотовой связи. При этом Яндекс, по сути, работает из Голландии, Mail.ru — и вовсе корпорация мирового уровня, Танки сидят на двух стульях — белорусском и американском, а многие ритейлеры имеют в учредителях зарубежные компании, будь это Билайн, МТС или скажем, ЛаМода, KupiVip, Ozon и другие.

Опять получится, что “большим можно, маленьким — нельзя”? Опять нарушение ст. 19 (и не только) Конституции? Может быть, достаточно экспериментов, тем более что ни один из них не удался?

Ведь, как мы показали выше, российский ритейл и так страдает от наступления китайского, так ещё и сократить последние начинания развития на Восток и Запад, тем более что при дешевеющем рубле это вполне возможно?

О долях и долларах

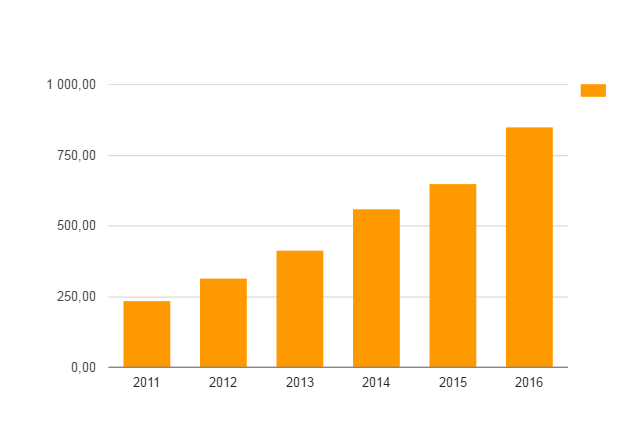

По всем показателям рынок электронной коммерции растёт и не только по обороту, но и относительного того процента, который он занимает в общей розничной (а скоро и оптовой) торговле в России: например, по последним данным в сегменте бытовой техники доля e-commerce выросла уже до 18%, а это почти ⅕ рынка.

Источник: pokupo.ru по данным DataInsight

График №2. Динамика изменения объёма рынка электронной коммерции в 2013-2016 гг. — год/млрд.руб.

При этом, как мы сказали выше, в бытовой технике уже идёт консолидации, но подбирается она и к сегменту “одежда и обувь”. Означает ли это, что здесь не будет роста онлайна в сравнении с offline? Нет, не означает, так как даже крупные ритейлеры (М-Видео, Эльдорадо и другие) переходят на мультиканальную модель, когда классические магазины играют роль выставочных центров. В ближайшие 3 года решить проблему “пощупать перед покупкой” не представляется возможным, хотя, скажем в районе 10 лет — вполне (и это — ещё одно глобальное направление для тех, кто хочет связать жизнь с онлайн-бизнесом).

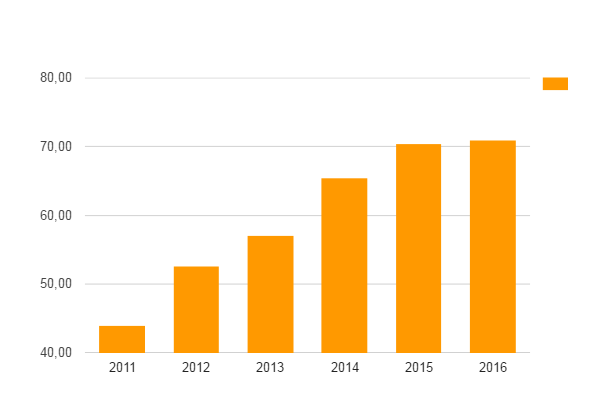

При этом доля проникновения интернета по разным данным составляет в РФ от 70 до 75% (см. график ниже), а значит — и здесь есть куда расти. Как мы уже неоднократно писали: для того, чтобы покупать в Сети человеку в среднем нужно 1-2 года, то есть он приходит, учится “тыкать” кнопки, делать нужные CPA для магазина и только потом — покупает. Соответственно, пока экстенсивный рост не закончился — никто сильно не беспокоится. А зря, как только начнётся консолидация, беспокоиться будет поздно.

Именно поэтому сегодня актуален следующий подход: “при этом, когда мы говорим о том, что «Рунет чувствует кризис», это заключается в изменении динамики роста отдельных рынков, но никак не в падении абсолютных величин”.

Источник: pokupo.ru по данным DataInsight

Уже сейчас малому бизнесу нужно сосредоточиться на тех методах, которые далеко не всегда получается хорошо реализовать у большого: в первую очередь, это техническая поддержка, затем — высокотехнологичные инновации (онлайн-чаты вместо телефонов, собственные наработки по bigdata — да, да, вы не ослышались, так как эта отрасль сложна, но не настолько, чтобы в ней не разбираться и не применять её достижения вообще; кастомизацию вообще никто не отменял), а также это могут быть и различные приёмы партизанскокого маркетинга, которые, впрочем, применять как раз не так легко, как кажется.

При этом внутри самой e-commerce грядёт великое расслоение (которое, впрочем, видится пока как слоёный пирог лучше, чем как несколько независимых пластов): градация на классическую электронную коммерцию и на коммерцию мобильную.

Совсем скоро мы расскажем об этом подробней, а пока сделаем лишь общее замечание: рост мобильного трафика прогнозируют аж с 2009 года, но только темпы его нас отнюдь не поражают: например, вечно убыточный Ozon показал в 2015 году рост на 270% продаж через мобильные, но на деле это рост с 3% до 11%. И это при огромных вливаниях в данную сферу. Окупились ли они? В случае Ozon — нет, как впрочем и другие инвестиции в этого гиганта на гуттаперчевых ногах.

Таким образом, доля мобильного трафика растёт и будет расти, но означает ли это разделение в будущем? Ведь не так давно одна за одной выходили статьи о том, как онлайн победит старый-добрый оффлайн, но на деле все, кто мог, перешли к мультиканальному сбыту. Почему? Да потому что чистый онлайн настолько высокотехнологичен, что это не по карману даже крупным игрокам, не то что мелким (хотя в последнем случае есть масса приятных исключений).

Но здесь стоит оговориться, что в РФ не первый год сильно лобби сотовых операторов, которые даже в закон №161 (см. выше) сумели внести правки для себя, поэтому, как и во всём мире (обратить внимание, пожалуй, стоит в этом ключе на сделку Facebook с Whats’up, чтобы оценить масштабность направления мобилизации) это станет весомым трендом на ближайшие годы даже несмотря на то, что количество планшетов и дорогих фаблетов постепенно уменьшается на территории Необъятной.

Тем более тенденция усиливается с приходом крупных китайских продавцов, так как приложения у них развиваются и давно (правда, относительно), и планомерно: например не так давно у Али появилась акция — закажи через телефон и получи дополнительную скидку ко всем остальным.

Да и интернет-гиганты (Гугл и Яндекс, в первую очередь) вводят всё новые метрики, заставляя владельцев сайта “мобилизироваться”: это не плохо, но и не хорошо. Просто ещё один факт, который стоит держать в уме, когда начинаешь/продолжаешь какое-то дело онлайн.

Следует также помнить, что объём интернет-зависимых рынков в России сегодня составляет свыше 16% ВВП, а значит, это уже глобальный рынок, требующий не только запретов, но тщательно продуманных совместных действий рынка (именно рынка, а не ведущих его игроков) и государства. Пока как раз этой тенденции мы не наблюдаем.

Первый этап исследования-описания считаем завершённым, но совсем скоро к нему мы сделаем массу интересных дополнений по каждому сегменту.

Вам будет так же интересно

-

Эпоха мыльных пузырей в e-commerce России

Мы живем в удивительную эпоху. Конечно, каждая эпоха удивительна по-своему и не всегда удивительно приятна. ХХ век “прекрасен” дешевизной человеческой жизни и научно-техническим прогрессом. Средневековье — варварством, инквизициями, “священными” крестовыми […]

-

Что такое экосистема и в чем ее преимущества?

В 1930-х годах британский ботаник Артур Тэнсли ввел термин “экосистема”, — локальные сообщества организмов, которые взаимодействуют друг с другом и окружающей средой. Чтобы процветать, эти организмы не только конкурируют между […]

-

Токены NFT: что это и где они применяются

За последние несколько лет NFT стали не просто интернет забавой, а полноценным бизнесом. Объем продаж NFT в 2021 году составил почти $25 млрд. По сравнению с 2020 годом продажи выросли […]

-

Как устроены криптовалюты?

Что значит иметь криптовалюту? Вы, вероятно, слышали, что это полностью цифровая валюта без потребности в правительстве и банках. Но как же она работает? Давайте, начнем по порядку. На сегодняшний день […]

-

Сарафанное радио для онлайн-продаж

Сарафанное радио, или «из уст в уста» — форма рекламы, которой люди больше всего доверяют. Не удивительно, ведь человек, который советует какой- либо товар или услугу, передает личное впечатление, опыт, эмоции. В мире с переизбытком информации для нас особенно […]

-

Какие возможности дает правительство РФ IT-компаниям

Указом Президента Российской Федерации от 02.03.2022 № 83 «О мерах по обеспечению ускоренного развития отрасли информационных технологий в Российской Федерации» были введены новые льготы для IT-компаний. В данной статье мы […]